Бывший заместитель директора департамента внутреннего аудита Минобороны Алексей Чернецкий снова привлек внимание «СтопКора» после того, как его декларации исчезли из публичного доступа. Это уже не первый случай, когда данные об имуществе экспослужащего внезапно становятся недоступными, хотя именно официальная информация о состоянии госслужащих должна быть открыта.

Напомним, еще во время работы в Министерстве обороны Черновецкий успел существенно обогатиться: дом под Киевом стоимостью около 4,5 млн грн, несколько участков земли, автомобиль BMW. При этом его задекларированный годовой доход составлял всего 527 тысяч гривен. Именно это и породило вопрос: каким образом военный аудитор с рядовыми полномочиями за короткое время превратился в состоятельного владельца дорогой недвижимости?

Дополнительные основания для внимания журналистов появились после материала на сайте «Энигма», где подробно описан карьерный рост Чернецкого и качество аудитов, к которым он был причастен. Автор отмечает: значительная часть проверок либо не давала реальных результатов, либо же их выводы вызывали серьезные сомнения у специалистов. Несмотря на это, Чернецкий получал новые должности, более широкие полномочия и доступ к ключевым направлениям аудита в сфере государственных предприятий Минобороны.

Быстрая карьера и «удобные» аудиты

Чернецкий начал путь в военном аудите еще в 2020 году, когда возглавил отдел, занимавшийся проверками госпредприятий в Киевском теруправлении. Все изменилось после его личного участия в двух аудитах – Ивано-Франковского и Черниговского военных лесхозов. После них полковник получил новую специально введенную должность — заместителя директора департамента по аудиту, а его сферой ответственности стали все госпредприятия Минобороны.

На этом этапе приоритеты департамента изменились: вместо чувствительных сфер закупок вооружения, горючего или питания основной упор был перенесен на аудит государственных предприятий, что оказало Чернецкому значительно большее влияние.

Противоречивые аудит и претензии экспертов

Аудит Ивано-Франковского лесхоза стал одним из самых показательных. Проанализировавшие документы специалисты обратили внимание на противоречия в определении сумм нарушений: в одних частях отчета речь шла о 85,8 млн грн, в других — о 99,4 млн грн. Большинство этих нарушений вообще не приводили к фактическим потерям, однако были поданы как повод для серьезных выводов.

В документах встречались ссылки на нормативные акты, которые к моменту проверки уже не действовали, противоречивые формулировки и отсутствие надлежащей доказательной базы. Комментарии аудиторов, которые указывали на некорректность выводов и даже многочисленные орфографические ошибки, не учли.

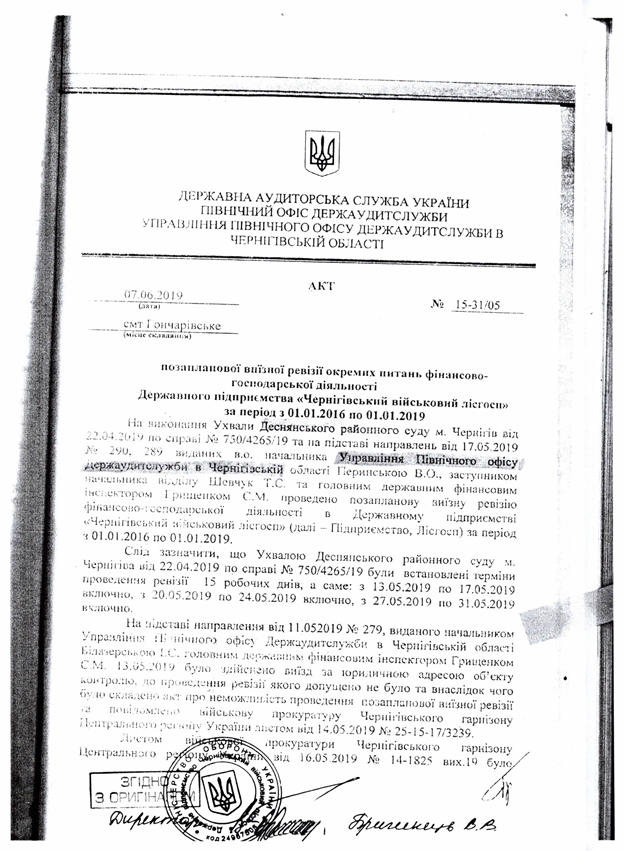

Не менее сложная ситуация возникла и в ходе аудита Черниговского лесхоза. Первоначальная проверка нарушений не выявила, однако руководство департамента по инициативе Чернецкого настаивало на существовании ущерба в 10 млн грн. Несмотря на повторные проверки, вновь не подтвердившие никакого вреда, в департаменте настаивали на другом.

Почему убытки «появились», хотя аудиторы их не находили

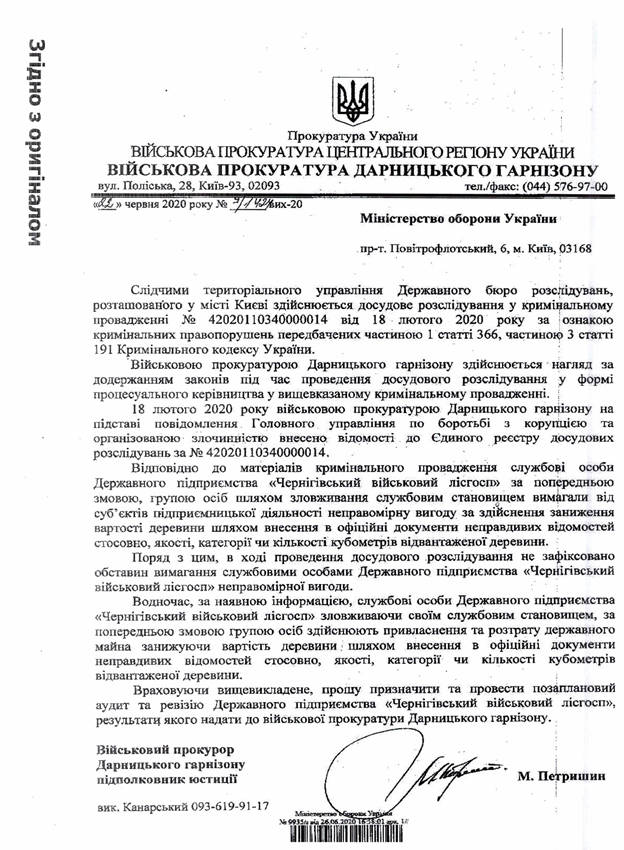

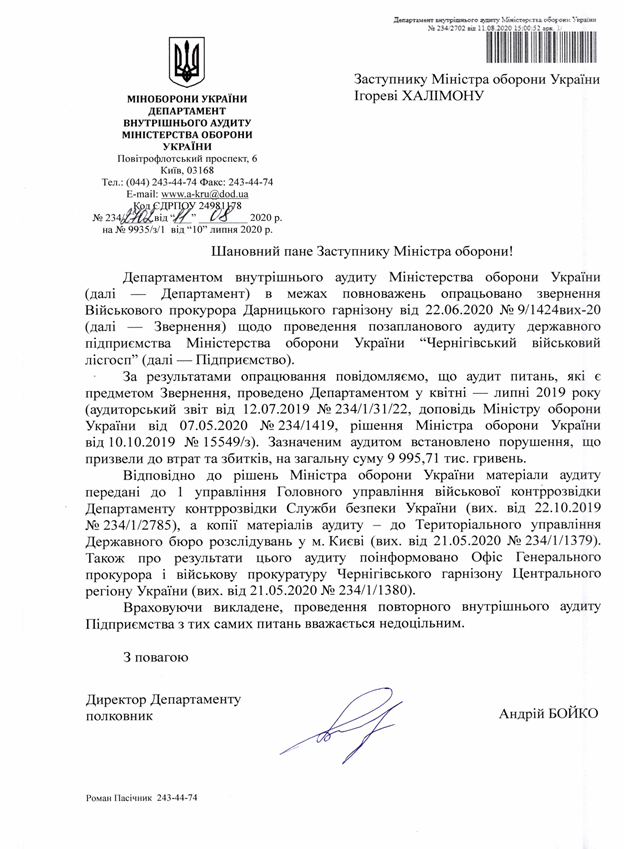

Материалы проверок не раз поступали в военную прокуратуру, ГБР, Госаудитслужбу и Главное управление имущества и ресурсы МОУ. Каждая инстанция в своем заключении не подтверждала ущерб. Однако в департаменте снова указывали на другую цифру — 9,9 млн грн так называемых «ориентировочных потерь доходов».

Территориальное управление, непосредственно проводившее аудит, обращалось в департамент с требованием дать пояснения. В ответ, по данным журналистов, Чернецкий сообщил, что «в отчет вносились изменения», и именно поэтому появились новые суммы. То есть первичные аудиторы ущерба не устанавливали, однако под давлением руководства от них требовали других выводов.

В документах есть и письменная оговорка для Чернецкого относительно возможных негативных последствий на предприятии из-за такой переквалификации нарушений.

Почему карьера двигалась вперед, а качество аудитов под вопросом

Несмотря на все противоречия именно после этих событий Чернецкого назначили на должность заместителя директора департамента. Его влияние в системе внутреннего аудита значительно возросло, а контроль за госпредприятиями стал одним из главных направлений работы департамента.

Журналисты и эксперты подчеркивают: карьерное продвижение опережало реальные результаты работы. Отчеты, которые должны стать основанием для реальных изменений, оставались либо формальностью, либо источником конфликтов и сомнений.

Именно поэтому вопросы происхождения имущества и исчезновения деклараций приобретают особый вес. Ведь речь идет о должностном лице, которое имело прямое влияние на судьбу государственных предприятий и решение по миллионным убыткам.

Напомним, в материалах проверок, подписанных Алексеем Чернецким, специалисты обнаружили многочисленные разногласия и несоответствия сумм, отсутствие доказательной базы для соответствующих аудиторских выводов.