В третьем квартале 2023 года операционные налоги, такие как НДС, налог на прибыль (НнП), зарплатные и другие, уплаченные почти 50 ведущими игроками рынка топлива, составили 1,485 млрд грн. Это в полтора раза больше, чем во втором квартале (0,937 млрд грн). Основным фактором, способствовавшим увеличению поступлений, был рост НДС с 174 млн грн до 533 млн грн. (Хорошо, но стоит помнить, что с 1 июля 2023 года НДС вырос с 7 до 20%.) Однако объемы налога на прибыль почти не изменились: 300 млн грн по сравнению с 271 млн грн в предыдущем квартале. Почти 30 из 50 сетей автозаправочных станций (АЗС) показали незначительную прибыльность, то есть работали на минимальной прибыльной отметке или даже убыточно, чтобы просто окупать свои расходы.

Деньги есть!

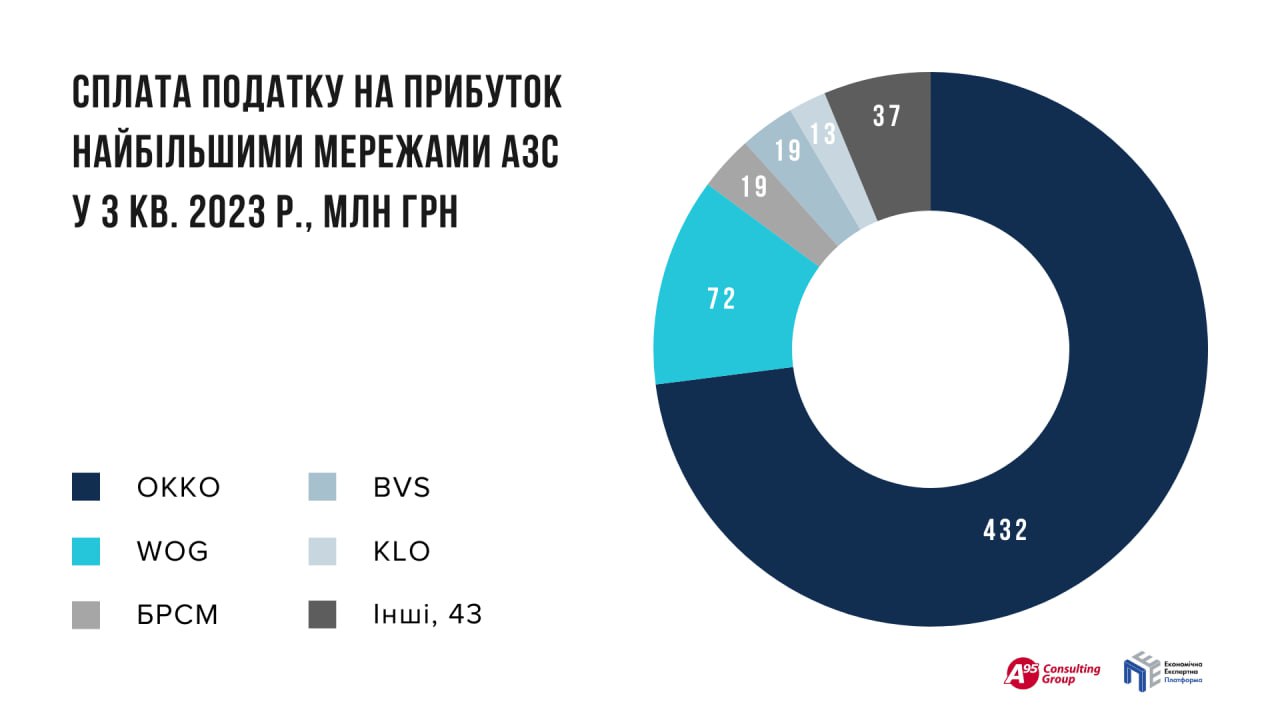

Но абсурдность бесприбыльных отчетов опровергнуть несложно. Как всегда, картину здесь «портит» компания ОККО. С 26% продаж (в третьем квартале 2023-го) сеть уплатила 75% налога на прибыль среди крупнейших игроков (см. рис. 1). В цифрах это 1,1 грн/л, то есть базой для налогообложения была прибыль в размере 6 грн/л, что соответствует рыночным реалиям, а именно — разнице между закупочной (оптовой) и розничной стоимостью топлива за вычетом НДС и эксплуатационных расходов. В целом сеть Виталия Антонова на протяжении квартала улучшила показатель налоговой нагрузки с 2,39 до 2,49 грн/л.

Следует отметить, что закупочная стоимость топлива у основных игроков приблизительно одинакова, поскольку они являются преимущественно прямыми импортерами. Цена реализации на колонках разная, но если учесть общеизвестные дисконты, повышенные эксплуатационные расходы «премиальных» сетей и прочее, то получим в сухом остатке разницу в отпускных ценах и, соответственно, в наценке в 2–3 грн, а не в 4–5 раз.

«Маржа шикарная», — так характеризует текущую рентабельность розничной торговли топливом руководитель «Укрнафты» Сергей Корецкий. При этом заметим, государственная сеть торгует почти по минимальным ценам на рынке.

Например, группа Socar в Украине в третьем квартале 2023 года была бесприбыльной. Если бы группа разместила свой квартальный оборот в 5,7 млрд грн на депозите в украинском банке, то заработала бы 171 млн грн прибыли, а за девять месяцев 2023-го — более полумиллиарда гривен. Вместо этого, как свидетельствуют существующие налоговые показатели, за этот период государственная азербайджанская компания получила 3,85 млн грн прибыли… В то же время именно за Socar максимальный результат по налоговой нагрузке по итогам девяти месяцев 2023-го — 3,03 грн/л (см. рис. 2). Анализ свидетельствует, что такой показатель достигнут благодаря хорошим ставкам зарплат и уплате НДС, который генерируют оптовые цепочки Socar, существенно повысив активность во втором полугодии.

.jpeg)

Не оправдались ожидания от национализированной сети Glusco, находящейся в управлении НАК «Нафтогаз Украины». Она так и не показала прибыль в третьем квартале. Остается ожидать анонсированного перехода Glusco под крышу «Укрнафты», сейчас слово за Антимонопольным комитетом.

Точечные победы

Если лидирующие позиции ОККО и Socar уже не новость, то взлет БРСМ в третьем квартале, безусловно, можно считать сенсацией. Следовательно, если в первом полугодии 2023-го сеть платила в среднем 7 млн грн НДС, то в третьем квартале — целых 298 млн грн! Как?

Еще в августе стало известно, что налоговая «убедила» БРСМ уплатить 200 млн грн НДС в счет «старых подвигов». При этом в три раза вырос квартальный показатель по НнП и более чем втрое — уплата акциза по смесевым спиртосодержащим бензинам, которые БРСМ производит на своих мини-НПЗ (пока не понятно, или их выпуск увеличился, или налоговая нагрузка выросла до адекватных уровней). В результате сеть Андрея Бибы за квартал превратилась из аутсайдера налогового рейтинга в лидера: налоговая нагрузка выросла с 0,46 грн/л во втором квартале до 2,39 грн. «Зачет» за девять месяцев — 1,21 грн/л.

Еще одним героем квартала стала сеть Avantage 7 — многолетний аутсайдер «налоговых» рейтингов. Напомним, во втором квартале 2023 года компания показала результат — минус 42 коп./л. То есть бюджет еще должен был доплатить. Как вдруг в начале октября налоговая внезапно аннулировала 53 лицензии на розничную торговлю станциям Avantage, и они были вынуждены остановиться.

Согласно существующим данным, сейчас взаимопонимание достигнуто, компания даже уплатила авансом первые «добровольные» взносы на государственные счета. Правда, убедиться в этом можно будет уже по результатам четвертого квартала, а пока Avantage 7 продолжает удерживать минимальный показатель налоговой нагрузки за девять месяцев 2023-го.

Судя по некоторым «прорывам» в статистике отдельных игроков, можно говорить о том, что налоговики провели тематическую работу и по нескольким региональным сетям. Продавцы топлива оказались в перечне приоритетных категорий для проверок. Многие компании сообщают о масштабных проверках, охватывающих последние семь лет.

Еще есть место для подвигов

Налоговая нагрузка выросла во всех крупнейших сетях, но существенные расхождения в фискальной нагрузке продолжают сохраняться. Очевидно, самый большой потенциал у UPG — наиболее эффективная сеть с точки зрения объемов реализации через одну АЗС.

Бесспорно, может больше KLO, бизнес которой сконцентрирован на самом ликвидном рынке страны — столичном. Говорят об этом и показатели остатков группы «Приват» на рынке, которые, впрочем, вместе образуют наибольшую сеть страны с почти 900 станциями (бренды ANP, «Авиас» и другие). Имея вчетверо меньше продаж по каждой станции, чем у KLO, у «приватовцев» больше налоговый результат. Хотя и он, очевидно, недостаточен.

На фоне общего усиления налоговой нагрузки все больше вопросов возникает к сетям VST и МОТТО. Показатели VST в третьем квартале 2023-го выглядели неплохо, если учитывать акцизы на самодельное топливо, которое «варит» известная в узких кругах компания «Сан Ойл» на своих мини-НПЗ. Кстати, как и у БРСМ, уплата акциза за квартал здесь выросла почти в четыре раза — до 50 млн грн. Но, во-первых, акциз не является операционным налогом, во-вторых, еще в 2021 году аренда сети VST структурами «Сан Ойла» была расторгнута.

Покатилась в пропасть МОТТО, правда, ее подхватила когда-то мощная «Параллель»: заявлено, что последняя берет на себя поставки топлива для МОТТО. На рынке говорят о дальнейшей интеграции двух сетей, что должно сказаться и на налоговых показателях МОТТО. К слову, «Параллель» — небольшая сеть из 22 АЗС, расположенных на полуразрушенном Донбассе — показала в третьем квартале нагрузку в 1,95 грн/л.

Индикатор перемен

Вы можете себе представить, что водители Uklon зарабатывают меньше, чем UBER, в два-три раза? Казалось бы, это невозможно, но именно подобные чудеса мы можем увидеть в отчетности заправочных сетей (см. рис. 3).

.jpeg)

Представление о реальном уровне зарплат в этой отрасли можно сформировать по показателям пяти сетей-лидеров — 22 254 грн (включительно с налогом на доходы физических лиц), или 18 248 грн «на руки». Вместе с тем с другой стороны «турнирной» таблицы видим зарплаты в 10,7 и даже 3 тыс. грн в месяц включительно с НДФЛ.

Что это означает? Первый очевидный вывод — владельцы «оптимизируют» зарплатные налоги. Второй и более важный — в этих бизнесах работают схемы по уклонению от уплаты налога на прибыль и НДС. Ведь рабочим доплачивают кэш к рыночным зарплатам и даже выше.

Например, если, согласно данным Государственной налоговой службы, в БРСМ числятся 3647 работников со средней ставкой 8536 грн (с НДФЛ), то чтобы обеспечить «на руки» зарплату, как у первой пятерки компаний, потребность в наличных составляет более 41 млн грн (представьте себе эти мешки с банкнотами). Avantage 7 по аналогичным расчетам требуется кэш в сумме 9 млн грн в месяц.

Откуда обычно берутся наличные? «Скрутки» с помощью «налоговых ям», торговля без выдачи кассового чека или манипуляции с чеками и т.д. И есть полная уверенность в том, что потребностями в кэше для выплаты вознаграждений работникам этот схематоз не ограничивается. Ведь нет смысла рисковать «за копейки».

Третий вывод: оставляя такой «зашквар» с зарплатами, владельцы бизнеса показывают свою настоящую готовность исправиться с уплатой налогов в целом. Они ждут, когда фокус налоговиков изменится, чтобы вернуться к старым схемам. И если НДС можно платить в зависимости от ситуации, то с зарплатами так не получится: если ты однажды их поднимешь, отмотать назад будет невозможно. Поэтому анализ официальных ставок зарплат должен стать важным направлением внимания налоговиков. Это ниточка, которая может вывести на более масштабные результаты, чем неуплата НДФЛ и ЕСВ.

Дроны и бронежилеты

«Кто не платит налоги, тот ворует у армии», — так охарактеризовал текущую ситуацию глава налогового комитета парламента Даниил Гетманцев. Это фактически то же, что красть из госбюджета, чем любят возмущаться в частных разговорах те игроки рынка, у которых минимальная налоговая нагрузка.

Сколько казна теряет на розничном рынке топлива? Если взять в качестве индикатива 2,07 грн/л — среднее значение по пяти лидерам, то потери составят около 9 млрд грн. Да, эти деньги не решат всех проблем, но сколько это турникетов, дронов, бронежилетов?

Что с этим делать? В первую очередь должна быть настойчивая работа налоговиков. С рынка звучит много нареканий на человеческий фактор, непонятные требования, которые, очевидно, возникают из-за отсутствия четких ориентиров для планирования налоговой нагрузки. Тут необходима большая аналитическая работа, ведь на рынке существуют хорошие кейсы по построению прозрачного бизнеса, которые должны стать ориентирами для налоговиков и для рынка. Упомянутые 2 грн/л — это минимум, который на сегодняшний день просматривается со всех сторон. И это должно быть доведено бизнесу. Начать надо с зарплатных налогов.

Другим важным элементом должна стать открытость данных по уплате налогов нефтетрейдерами. Эта норма, кстати, есть в законодательстве, но по формальным причинам не выполняется. Ну какую военную тайну представляет статистика по уплате налогов? Между прочим, публичность этих данных поможет оценивать работу и ГНС, и бизнеса.

Да, успехи есть. Но достигнута ли цель по полной уплате налогов? Нет.